Ratio en achtergrond van het Wetsvoorstel

In april 2023 kondigde het kabinet in een brief aan de Tweede Kamer al een aantal plannen aan om de arbeidsmarkt te hervormen. Onderdeel hiervan was de intentie om de regelgeving omtrent de beoordeling van arbeidsrelaties aan te passen. Het Wetsvoorstel is daar de uitwerking van en dient ertoe om te verduidelijken wanneer als werknemer gewerkt moet worden en wanneer als zelfstandige gewerkt kan worden. De kwalificatie van de rechtsverhouding tussen werkgevende en werkende is onder meer een belangrijk agendapunt voor de minister van Sociale Zaken en Werkgelegenheid, omdat de minister meent dat zelfstandigen nu vaak (ten onrechte) geen loonheffingen en sociale zekerheidspremies afdragen, terwijl zij feitelijk hetzelfde werk verrichten als werknemers in dienst op basis van een arbeidsovereenkomst. Hetzelfde geldt voor het afdragen van pensioenpremies. Daarnaast meent de minister dat de bescherming van zelfstandigen aan de onderkant van de markt zo niet kan worden gegarandeerd, en gelijke behandeling tussen werknemers en zelfstandigen niet kan worden gewaarborgd.

Het Wetsvoorstel past in een trend van politieke ontwikkelingen die schijnzelfstandigheid tegen moeten gaan. In dat kader schreven wij eerder dat het handhavingsmoratorium uiterlijk op 1 januari 2025 volledig komt te vervallen en dat de door de Belastingdienst goedgekeurde modelovereenkomsten voor zzp’ers al per 1 januari 2024 niet langer geldig zijn. De timing van het Wetsvoorstel lijkt daarnaast niet los gezien te kunnen worden van het op 24 maart 2023 door de Hoge Raad gewezen Deliveroo-arrest.

Het Wetsvoorstel bevat twee belangrijke wijzigingen:

- in het huidige artikel 7:610 BW wordt een drietal nieuwe leden toegevoegd, waarmee het criterium ‘werken in dienst van’ en het bijbehorende toetsingskader wordt verduidelijkt;

- er wordt een nieuw artikel 7:610aa BW geïntroduceerd, waarin het rechtsvermoeden wordt opgenomen dat er in ieder geval sprake van een arbeidsrelatie zal zijn bij een beloning voor het verrichten van werkzaamheden van ten hoogste € 32,24 per uur.

Het criterium “werken in dienst van”

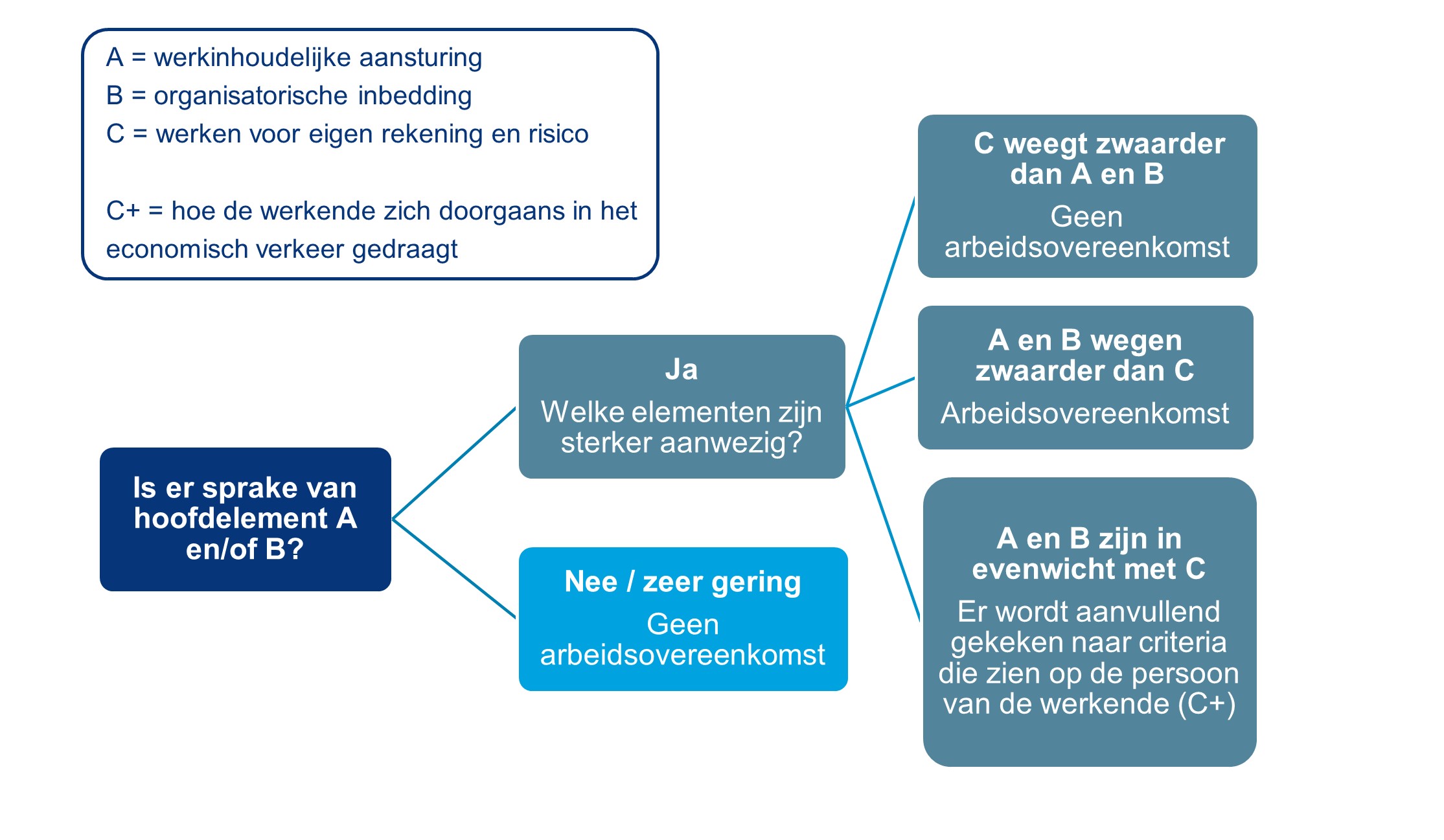

Op basis van het huidige artikel 7:610 lid 1 BW is sprake van een arbeidsrelatie als aan de voorwaarden (i) arbeid, (ii) loon en (iii) gezag (‘werken in dienst van de werkgever’) is voldaan. Het nieuwe artikel 7:610 lid 2 BW bevat een aantal hoofdelementen aan de hand waarvan kan worden vastgesteld of sprake is van het gezagscriterium ‘werken in dienst van de werkgever’:

- de arbeid wordt verricht onder werkinhoudelijke aansturing door de werkgever; of

- de arbeid of de werknemer zijn organisatorisch ingebed in de organisatie van de werkgever; en

- de werknemer verricht de arbeid niet voor eigen rekening en risico.

Het nieuwe artikel 7:610 lid 3 BW zet het onderlinge verband tussen de verschillende elementen zoals genoemd in lid 2 uiteen, in de zin dat de elementen (A) en (B) gezamenlijk moeten worden afgezet tegen element (C). Indien aan (A) en (B) is voldaan en deze elementen bovendien zwaarder wegen dan (C), is sprake van een arbeidsovereenkomst. Hetzelfde geldt andersom: als (C) zwaarder weegt dan (A) en (B) gezamenlijk, is sprake van een zelfstandige. Indien (A) en (B) even zwaar wegen als (C) kan een vierde hoofdelement uitkomst bieden. In dat geval moet aanvullend worden gekeken hoe de werkende zich doorgaans in het economisch verkeer gedraagt (C+).

De Memorie van Toelichting bevat een wettelijk toetsingskader gebaseerd op de (nationale en Europese) rechtspraak over dit onderwerp. De invulling van de bovenstaande hoofdelementen vindt op basis van het toetsingskader plaats aan de hand van verschillende indicaties, die de minister later kan uitwerken bij Algemene Maatregel van Bestuur (AMvB). Hiermee wil het kabinet een zekere toekomstbestendigheid waarborgen. De indicaties worden als volgt weergegeven:

In de Memorie van Toelichting is een schematische weergave opgenomen van het toetsingskader (zie hieronder). Ook wordt een aantal casussen besproken. Het uitgangspunt is duidelijk: wezen gaat voor schijn. De voorbeelden laten zien dat de toetsing geschiedt aan de hand van alle omstandigheden van het geval en dat de inkleuring van de hoofdelementen ondanks het overzicht met indicaties zeker niet altijd even eenvoudig is; het is bijvoorbeeld onduidelijk hoeveel indicaties aanwezig moeten zijn zodat aan het hoofdelement is voldaan. De beoordeling van een arbeidsrelatie blijft daarmee open voor interpretatie.

Rechtsvermoeden arbeidsovereenkomst

Het nieuwe artikel 7:610aa BW introduceert daarnaast een civielrechtelijk (weerlegbaar) rechtsvermoeden om te bepalen of sprake is van een werknemer of een zelfstandige. Een tarief onder de € 32,34 excl. BTW impliceert dat sprake is van een werknemer.

Het bedrag van € 32,24 komt niet uit de lucht vallen. Het betreft 120% van het minimumloon op basis van een 36-urige werkweek, vermenigvuldigd met een factor 1,5. De gedachte achter het minimumtarief is dat een werkende die tegen een dusdanig lage beloning arbeid verricht per definitie geacht wordt zijn werkzaamheden te verrichten op basis van een arbeidsovereenkomst, zodat de werkende arbeidsrechtelijke bescherming geniet en, onder andere, verplicht pensioen opbouwt. In beginsel kan alleen de werkende zelf zich op dit rechtsvermoeden beroepen. De werkgevende kan dit rechtsvermoeden proberen te weerleggen door bewijs in te brengen dat géén sprake is van een arbeidsovereenkomst. Pas als het rechtsvermoeden is bevestigd door de rechter heeft de kwalificatie van de arbeidsverhouding ook derdenwerking, dat wil zeggen dat ook de Belastingdienst en pensioenuitvoerders zich hierop zouden kunnen beroepen.

Fiscale gevolgen van het Wetsvoorstel

De implicaties van de kwalificatie van een arbeidsovereenkomst zijn echter breder dan alleen het arbeidsrecht. Indien sprake is van een arbeidsovereenkomst (in de fiscaliteit en sociale zekerheid aangeduid als dienstbetrekking) geldt, zoals hiervoor is aangegeven, dat een arbeidsrelatie verplicht onder de loonheffingen valt. Dit brengt met zich mee dat er een heffing van loonbelasting, premie volksverzekeringen, inkomensafhankelijke bijdrage zorgverzekeringswet en premies werknemersverzekeringen is verschuldigd over het inkomen (loon) voortvloeiend uit de arbeidsovereenkomst. Daarbij heeft de werkende mogelijk ook recht op pensioen en moeten eventuele pensioenpremies worden afgedragen. In het Handboek Loonheffingen van de Belastingdienst kunnen enige casusposities worden gevonden waar naar het oordeel van de Belastingdienst sprake is van een dienstbetrekking.

Daarnaast speelt de ‘webmodule beoordeling arbeidsrelaties’ een belangrijke rol. Deze webmodule geeft de opdrachtgever (zoveel mogelijk) een indicatie over de vraag hoe een specifieke rechtsverhouding moet worden gekwalificeerd. Het kabinet wil inzetten op intensiever gebruik van de webmodule. Daarvoor zal de huidige vragenlijst worden aangepast op basis van recente aanpassingen in wet- en regelgeving op grond van het Wetsvoorstel, en zal worden bezien of de gebruiksvriendelijkheid kan worden verbeterd. De verwachting is dat de aangepaste webmodule beschikbaar zal zijn bij de inwerkingtreden van het Wetsvoorstel.

Vervolgstappen

De verwachting is dat het Wetsvoorstel, als deze in de huidige vorm wordt aangenomen, vergaande gevolgen zal hebben voor de praktijk. Uiteraard zal dit ook afhangen van de mate waarin het Wetsvoorstel zal worden gehandhaafd. Het is echter vooralsnog de vraag of het Wetsvoorstel de duidelijkheid gaat brengen waar in de praktijk zodanig behoefte aan is. Gelet op de eerste reacties op het Wetsvoorstel is het niet ondenkbaar dat het Wetsvoorstel de nodige aanpassingen zal moeten ondergaan nadat de internetconsultatie is gesloten. Daarnaast spelen de aanstaande verkiezingen een rol; het is immers nog onzeker hoe de nieuwe Tweede Kamer tegen het Wetsvoorstel aan zal kijken.

Het is tot en met 10 november 2023 mogelijk om te reageren op het Wetsvoorstel, waarna de internetconsultatie gesloten zal worden. Inwerkingtreding van het Wetsvoorstel is in beginsel beoogd op 1 juli 2025. Uiteraard zullen wij de ontwikkelingen rond het Wetsvoorstel op de voet blijven volgen. Mocht u vragen hebben naar aanleiding van bovenstaand nieuwsbericht of heeft u hulp nodig bij de kwalificatie van overeenkomst op basis waarvan arbeid wordt verricht, neem dan gerust contact met ons op. Wij zijn u graag van dienst.