Het systeem van de werkbonus vanaf juli 2023

Werknemers betalen 13,07 % van hun brutoloon aan sociale zekerheidsbijdragen. Werknemers met een lager loon hebben recht op een vermindering van deze werknemersbijdragen of een (sociale) werkbonus. Het doel van deze werkbonus is om deze werknemers een hoger nettoloon te garanderen, zonder daarbij het brutoloon te verhogen. Op die manier wordt beoogd het verschil tussen de laagste lonen en de werkloosheidsuitkeringen groter te maken en dus werkloosheidsvallen tegen te gaan.

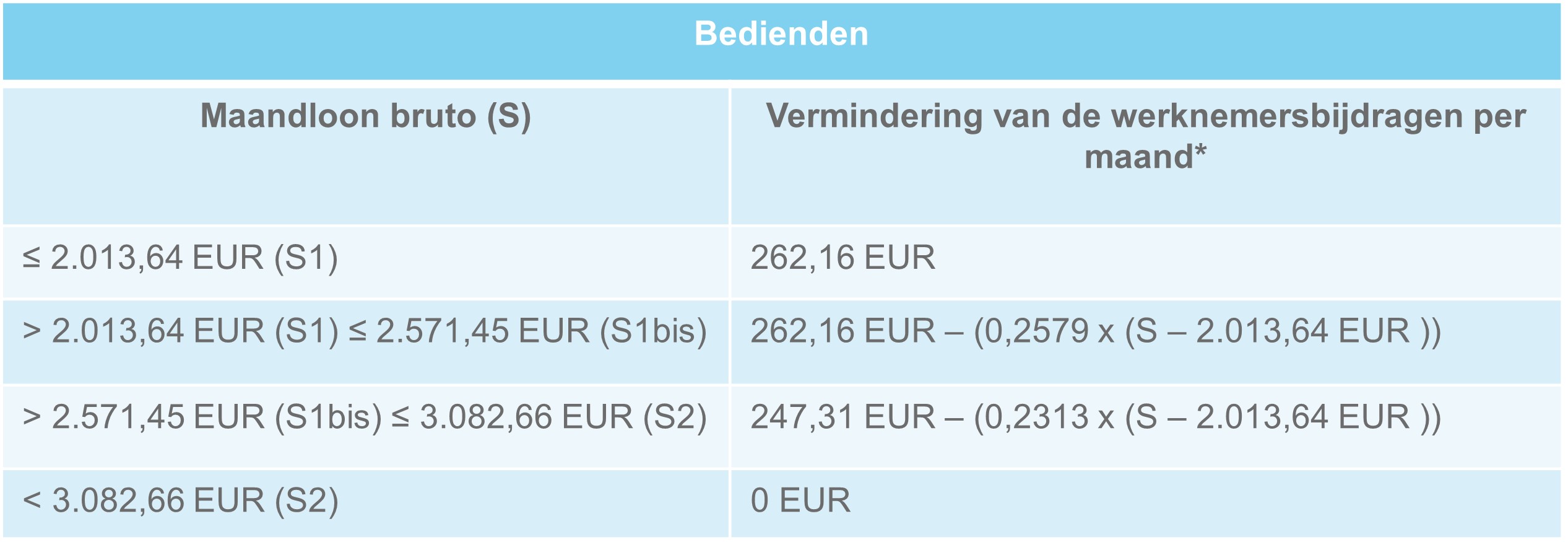

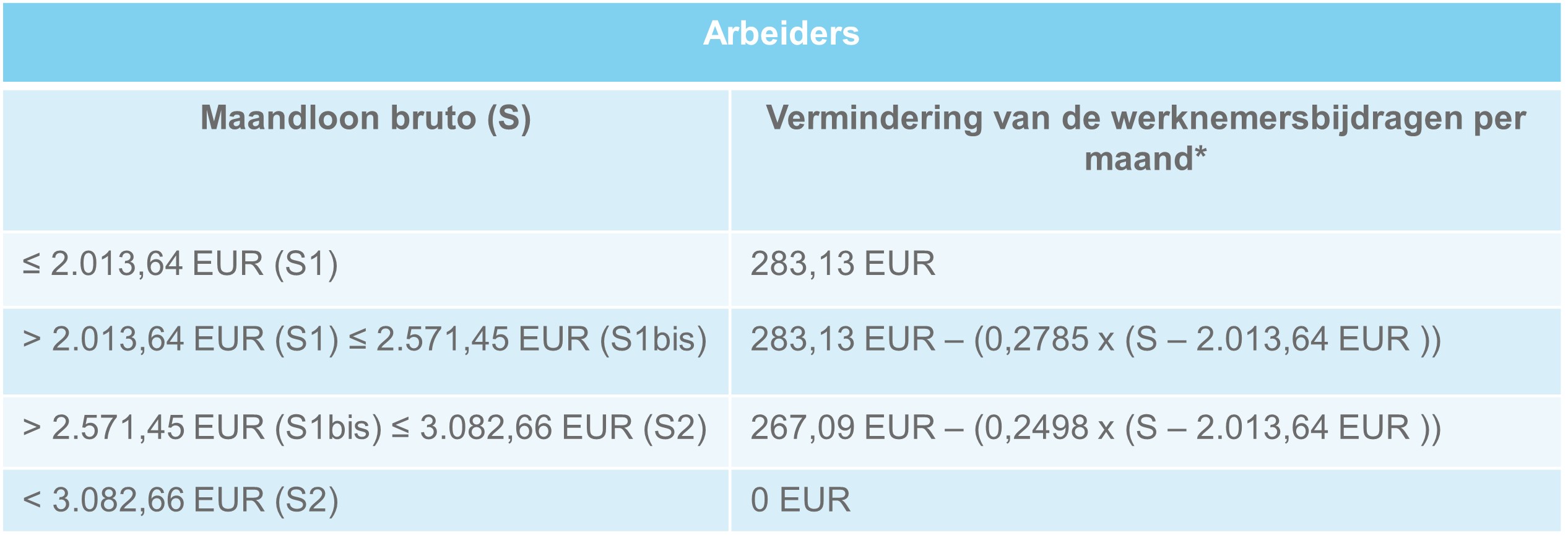

De vermindering van de werknemersbijdragen hangt af van de loonschijf waarin de werknemer zich bevindt. Het koninklijk besluit van 27 maart 2023 verhoogt, vanaf 1 juli 2023, het verminderingsbedrag voor de laagste loonschijf en voegt een tussengrens toe, namelijk S1bis. Hierdoor zal er sprake zijn van 4 loonschijven in plaats van 3, zoals weergegeven in onderstaande tabel.

*Het verminderingsbedrag is gekoppeld aan het bedrag van het gewaarborgd gemiddeld minimum maandinkomen (GGMMI) van de Nationale Arbeidsraad.

Voor voltijdse werknemers met onvolledige prestaties en deeltijdse werknemers wordt de vermindering van de werknemersbijdragen evenredig aangepast op basis van de prestaties. Per kalenderjaar is de som van alle verminderingen bovendien onderworpen aan bepaalde maximumgrens (2.967,72 EUR per kalenderjaar vanaf 1 december 2022).

Vermits het belastbaar loon stijgt bij een lagere inhouding van werknemersbijdragen, voorziet de fiscale wetgeving in een belastingvermindering, de zogenaamde fiscale werkbonus. Deze belastingvermindering is gelijk aan 33,14 % van de genoten werkbonus tijdens het belastbaar tijdperk met een maximum van 910 EUR (aanslagjaar 2023).

De werkbonus is een federale maatregel die te onderscheiden is van de Vlaamse Jobbonus. Vanaf 2023 komen werknemers, gedomicilieerd in het Vlaams Gewest, in aanmerking voor deze premie van de Vlaamse overheid. Een van de voorwaarden is dat zij gemiddeld minder dan 2.500 EUR bruto per maand verdienden. De berekening van dit grensbedrag gebeurt op kwartaalbasis.

Houd er rekening mee dat, in het kader van de belastinghervorming waarover momenteel wordt gediscussieerd, de regering overweegt om de werkbonus uit te breiden. Op dit moment zijn de ontwerpteksten nog onderhevig aan veranderingen. Wij houden jullie verder op de hoogte.

Reflecties over de werkbonus

De wens van de beleidsmakers om een hoger nettoloon te garanderen aan de laagste inkomens en inactiviteitsvallen af te remmen is vanzelfsprekend legitiem.

Zoals blijkt uit de bovenstaande tabel, zorgt een stijging van het brutoloon van de betrokken werknemers ervoor dat het voordeel van de werkbonus afneemt. Meer concreet zullen de werknemers amper of zelfs geen hoger nettoloon ontvangen dan vóór de bruto loonsverhoging terwijl werkgevers hun werkgeversbijdragen zien stijgen.

Ook uitbetaalde overuren zullen zorgen voor een stijging van het maandloon, wat ertoe kan leiden dat er minder of helemaal geen korting meer zal worden toegepast op de werknemersbijdragen.

Om die reden gaan werkgevers en vakbonden, binnen het wettelijk kader, op zoek naar alternatieven die geen negatieve invloed hebben op de werkbonus en die tegelijk de koopkracht van de werknemers blijven vrijwaren. Dit omvat bijvoorbeeld de toekenning van niet-recurrente resultaatsgebonden voordelen (CAO nr. 90) of het toekennen van maaltijdcheques. De “relance” overuren kunnen vanuit dit oogpunt ook voordelig zijn.

Aarzel niet om contact op te nemen met het Employment & Benefits team. We staan u graag bij!

Aanverwant artikel