Système de bonus à l’emploi à partir de juillet 2023

Les travailleurs paient 13,07 % de leur salaire brut en cotisations de sécurité sociale. Les travailleurs moins bien rémunérés ont droit à une réduction de ces cotisations salariales ou à un bonus (social) à l’emploi. L'objectif de ce bonus à l’emploi est de garantir à ces travailleurs un salaire net plus élevé sans augmenter le salaire brut. Il s'agit ainsi de réduire l'écart entre les salaires les plus bas et les allocations de chômage et de lutter ainsi contre les pièges à l'emploi.

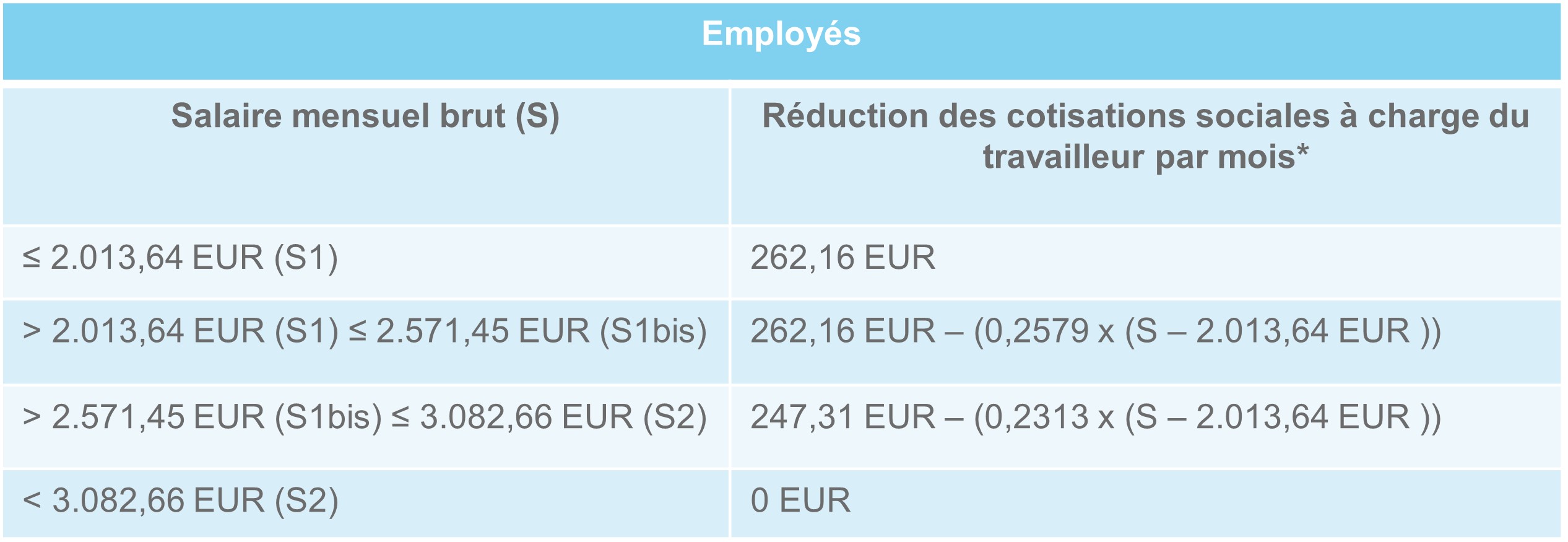

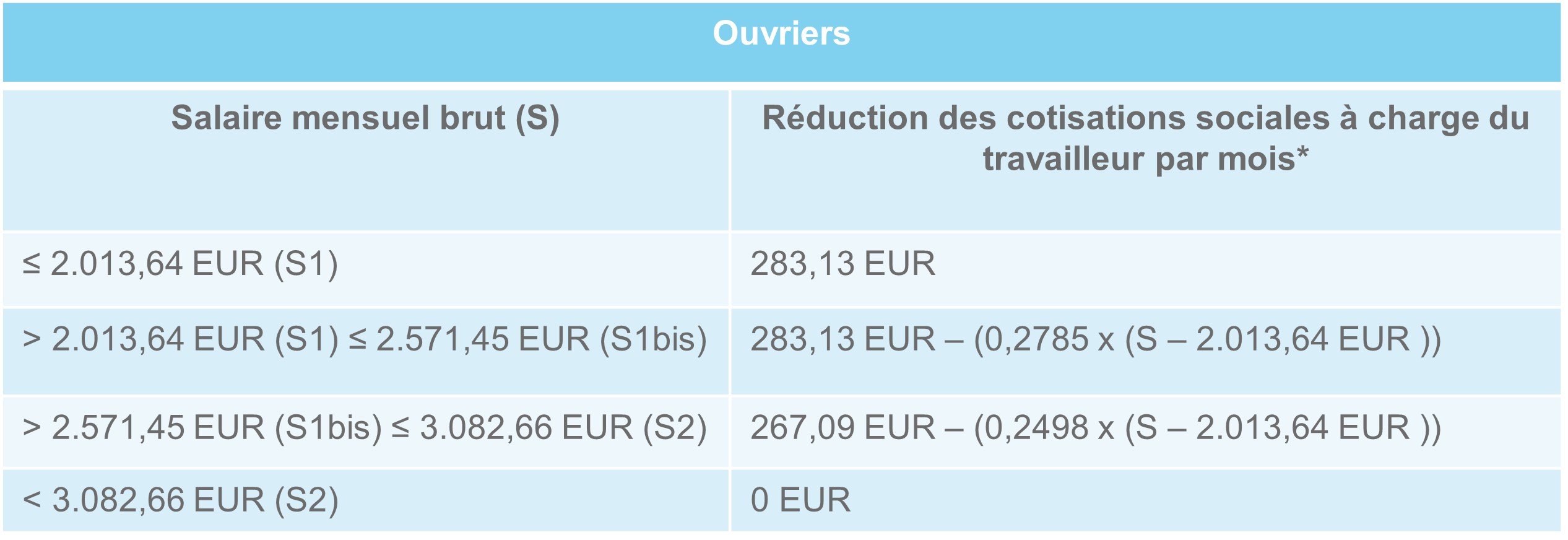

La réduction des cotisations salariales dépend de la tranche de salaire dans laquelle se situe le travailleur. L'arrêté royal du 27 mars 2023 augmente, à partir du 1er juillet 2023, le montant de la réduction pour la tranche de salaire la plus basse et ajoute une limite intermédiaire, à savoir S1bis. Par conséquent, il y aura 4 tranches salariales au lieu de 3, comme le montre le tableau ci-dessous.

*Le montant de la réduction est lié au montant du revenu mensuel minimum moyen garanti (RMMG) du Conseil national du travail.

Pour les travailleurs à temps plein à prestations incomplètes et les travailleurs à temps partiel, la réduction des cotisations salariales est ajustée proportionnellement aux prestations. En outre, par année civile, la somme de toutes les réductions est soumise à un certain plafond (2.967,72 EUR par année civile à partir du 1er décembre 2022).

Étant donné que le salaire imposable augmente avec une déduction moindre des cotisations salariales, la législation fiscale prévoit une réduction d'impôt, appelée bonus fiscal à l’emploi. Cette réduction d'impôt est égale à 33,14 % du bonus à l’emploi perçue au cours de la période imposable avec un maximum de 910 EUR (exercice d'imposition 2023).

Le bonus à l’emploi est une mesure fédérale distincte du Jobbonus flamand. À partir de 2023, les travailleurs domiciliés en Région flamande pourront bénéficier de cette prime du gouvernement flamand. L'une des conditions est qu'ils gagnent en moyenne moins de 2.500 EUR bruts par mois. Le calcul de ce montant limite se fait sur une base trimestrielle.

Veuillez noter que, dans le cadre de la réforme fiscale en cours de discussion, le gouvernement envisage d’étendre le bonus à l’emploi. A l’heure actuelle, aucun texte n’est encore formalisé. Nous ne manquerons pas de vous tenir informés.

Réflexions sur le bonus à l’emploi

La volonté des décideurs politiques de garantir un salaire net plus élevé aux travailleurs les plus modestes et d'enrayer les pièges à l’emploi est évidemment légitime.

Tel qu’on peut le voir dans le tableau exposé ci-avant, cela implique qu’une augmentation du salaire brut des travailleurs concernés réduit toujours le bénéfice du bonus à l’emploi. Plus concrètement, les travailleurs recevront un salaire net à peine plus élevé qu'avant l'augmentation du salaire brut, tandis que les employeurs verront leurs cotisations patronales augmenter.

Les heures supplémentaires rémunérées entraînent également une augmentation du salaire mensuel, qui pourra se traduire par une réduction moindre, voire nulle, des cotisations sociales.

C'est pour cette raison que les employeurs et les syndicats cherchent, dans le cadre légal, des alternatives qui n’impactent pas le bonus à l’emploi et qui préserveront le pouvoir d'achat des travailleurs. Il s'agit par exemple de l’octroi d’avantages non récurrents (CCT n° 90) ou de l'octroi de chèques-repas. La prestation des heures de relance peut également être avantageuse de ce point de vue.

N'hésitez pas à contacter l'équipe Employment & Benefits. Nous nous ferons un plaisir de vous aider !