Korte terugblik

2023 was een roerig jaar. Maatschappelijke, geopolitieke en economische ontwikkelingen stelden de politiek voor ingewikkelde vraagstukken. Een van de belangrijkste uitdagingen is de financiering van de hogere uitgaven die het gevolg zijn van onder meer de stand van de overheidsfinanciën, de hoge inflatie, de oplopende rentelasten, de hogere energieprijzen, het daarmee samenhangende koopkrachtpakket en de energietransitie. Op 7 juli 2023 viel het kabinet Rutte IV al na anderhalf jaar.

Het demissionaire kabinet heeft vervolgens op Prinsjesdag 2023 de begroting en plannen voor het jaar 2024 gepresenteerd. Zie voor meer informatie hierover ons nieuwsbericht van 19 september 2023. De ingezette koers om (inkomen uit) vermogen zwaarder te belasten is door het demissionaire kabinet voortgezet, gesteund door een meerderheid in de Tweede Kamer. Die Kamermeerderheid heeft op 26 oktober 2023 - de dag van de stemmingen over het Belastingplan 2024 - besloten het tarief in box 2 en box 3 verder te verhogen dan het kabinet aanvankelijk had voorgesteld.

De verkiezingsuitslag van 22 november 2023 werpt een beetje licht op de maatregelen die door het - nog te formeren - kabinet kunnen worden genomen. Doordat de PVV als grootste partij zich rondom de verkiezingen niet concreet heeft uitgelaten over de fiscale plannen, blijft het met de huidige samenstelling aan de onderhandelingstafel wel lastig om te voorspellen welke fiscale koers een nieuw kabinet gaat kiezen. Mocht u meer willen weten over de fiscale standpunten van de diverse politieke partijen, download dan onze uitgave ‘Fiscaal beleid voor het familiebedrijf in de verkiezingsprogramma’s 2023’.

Vooruitblik

Wat gaat 2024 het Nederlandse familiebedrijf brengen? Graag delen wij met u tien thema’s om over na te denken.

1. Bedrijfsoverdrachten in de toekomst zwaarder belast

Overweegt u uw familiebedrijf in de (nabije) toekomst over te dragen aan de volgende generatie? Op dit moment kunt u onder voorwaarden ondernemingsvermogen op fiscaal vriendelijke wijze overdragen aan de volgende generatie. Wel is per 1 januari 2024 een maatregel in werking getreden waardoor vastgoed dat aan derden ter beschikking is gesteld standaard moet worden aangemerkt als (zwaarder belast) beleggingsvermogen. Dit geldt ook als het vastgoed feitelijk nog niet aan derden ter beschikking wordt gesteld, maar wel daarvoor bestemd is.

Daarnaast heeft het kabinet op Prinsjesdag 2023 verdere versoberingen van de regelingen bij bedrijfsoverdracht aangekondigd. Zo zou het effectieve tarief voor de schenk- en erfbelasting voor ondernemingsvermogen van 3,4% naar 5% stijgen. Deze versoberingen zouden per 2025 of 2026 in werking moeten treden. Meer weten? Zie voor meer informatie over de voorgestelde maatregelen onze nieuwsbrief van 19 september 2023.

2. Invoering twee tarieven in box 2 per 2024

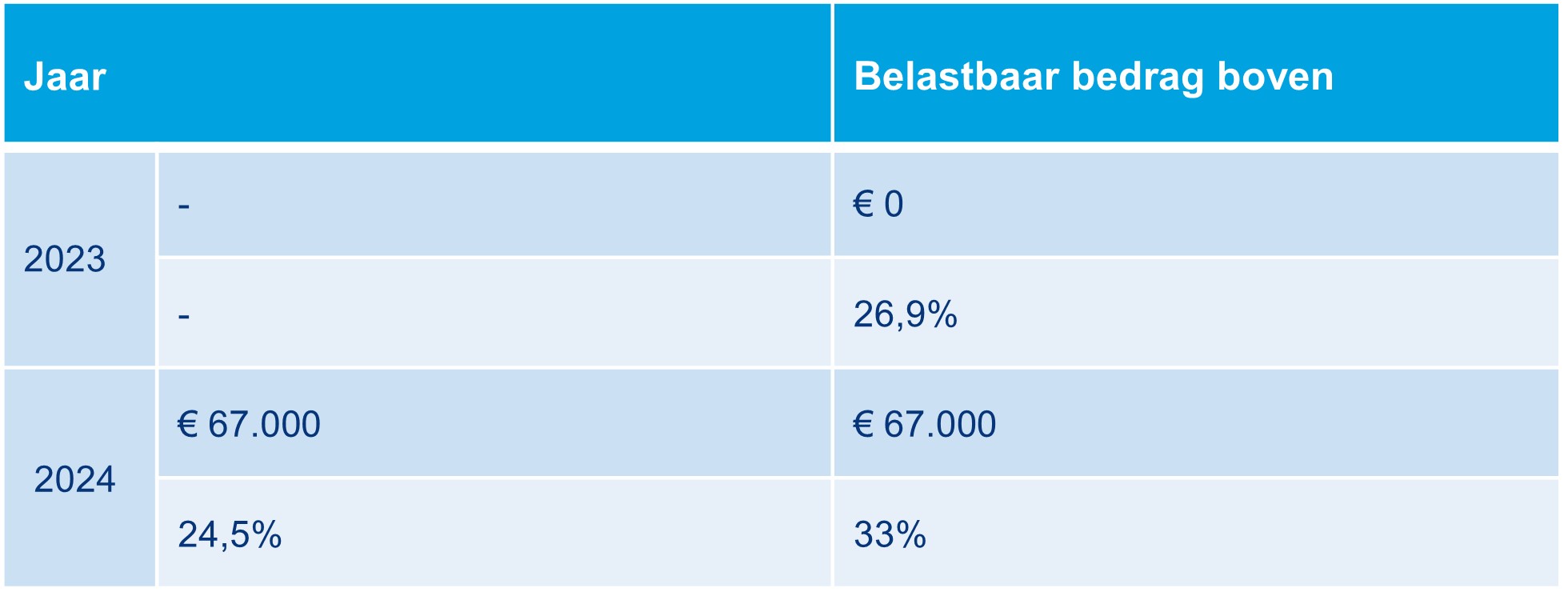

In 2023 was het box 2-tarief nog 26,9% voor al het inkomen dat uit de aandelen in de eigen vennootschap werd genoten (dividenden en verkoopwinsten). Per 2024 is dit tarief gewijzigd. Vanaf dat moment is de eerste € 67.000 aan box 2-inkomen belast tegen een tarief van 24,5% en zal het meerdere worden belast tegen een tarief van 33%.

Dit nieuwe tarief geldt voor al het inkomen dat vanaf 1 januari 2024 uit de box 2-aandelen wordt genoten en raakt dus ook een dividenduitkering uit bestaande winstreserves. Voor fiscaal partners betekenen de wijzigingen in box 2 dat wanneer zij ervoor kiezen het box 2-inkomen in hun aangifte gelijk over hen te verdelen, het lage tarief van toepassing is op een box 2-inkomen van € 134.000.

3. Maximumbedrag excessief lenen uit eigen vennootschap verlaagd per 2024

Heeft u geld geleend van uw eigen vennootschap? Met ingang van 1 januari 2023 is de ‘Wet excessief lenen bij eigen vennootschap’ in werking getreden dat tot doel heeft om leningen van een vennootschap aan zijn DGA en andere ab-houders te ontmoedigen.

Op initiatief van de Tweede Kamer is het maximumbedrag voor excessief lenen uit de eigen vennootschap verlaagd van € 700.000 (jaar 2023) naar € 500.000 (jaar 2024). In 2024 dient daarom te worden nagegaan welk bedrag per 31 december 2024 (peildatum) onder de maatregel valt.

4. Wijzigingen box 3 heffing

Bent u op de hoogte van de wetgeving voor box 3 voor de jaren 2023 t/m 2026? Het kabinet is voornemens om per 1 januari 2027 een nieuw box 3-stelsel in te voeren, waarbij inkomsten uit vermogen worden belast op basis van het werkelijk behaalde rendement. Het is nog maar de vraag of die timing realistisch is. Voor de jaren 2023 t/m 2026 is in ieder geval overbruggingswetgeving ingevoerd op basis van de zogenoemde forfaitaire spaarvariant. Daarbij wordt onderscheid gemaakt tussen spaarvermogen, overig vermogen en schulden, met elk een (fictief) rendementspercentage. Het blijft daarnaast mogelijk om te verzoeken om in box 3 belast te worden op basis van het werkelijke rendement, als dat lager is. Wel is nog onduidelijk hoe het werkelijke rendement precies moet worden bepaald.

Vraagt u zich af wat de ontwikkelingen rondom box 3 betekenen voor uw fiscale positie? Neem dan contact op met uw adviseur. Het is raadzaam om uw fiscale privépositie te laten (her)beoordelen.

5. VBI-regime vervalt voor familiefondsen vanaf 2025

Belegt u via een vrijgestelde beleggingsinstelling (VBI)? Dan is het belangrijk om in 2024 na te gaan of de (belaste) familie-VBI voor uw beleggingen vanaf 2025 nog de juiste rechtsvorm is. Het VBI-regime zal namelijk worden versoberd per 2025 doordat deze alleen zal worden opengesteld voor gereguleerde beleggingsinstellingen die onder toezicht staan van de Autoriteit Financiële Markten (AFM) en de Nederlandsche Bank (DNB). Als gevolg van deze maatregel zullen veel familiefondsen die hebben geopteerd voor het VBI-regime (familie-VBI’s) vanaf 2025 regulier belastingplichtig worden voor de vennootschapsbelasting.

N.B.: Voor het jaar 2024 zijn flankerende maatregelen voorgesteld om herstructureringen mogelijk te maken. Meer weten? Lees dan onze Vastgoed nieuwsbrief van 19 september 2023.

6. Aanpassing kwalificatiebeleid (buitenlandse) rechtsvormen en einde open CV per 2025

Bent u of is uw familiebedrijf participant in een open commanditaire vennootschap (open CV), open fonds voor gemene rekening (open FGR) of een buitenlands samenwerkingsverband? Per 2025 treedt wetgeving in werking dat leidt tot wijziging van de fiscale behandeling van de open CV, het open FGR en bepaalde buitenlandse rechtsvormen. Daarbij wordt de zelfstandig belastingplichtige open CV afgeschaft en vervalt ook de zelfstandige belastingplicht voor niet-gereguleerde open FGR’s. Dit betekent dat veel familiefondsen vanaf 2025 niet meer zelfstandig belastingplichtig zullen zijn.

N.B.: Voor het jaar 2024 zijn flankerende maatregelen voorgesteld om herstructureringen mogelijk te maken. De flankerende maatregelen in de overdrachtsbelasting zijn beperkt tot CV’s en FGR’s die op 19 september 2023 (Prinsjesdag) om 15:15 uur reeds bestonden. In het geval u betrokken bent bij een open CV, een open FGR of een (bijzondere) buitenlandse rechtsvorm, is het belangrijk om na te gaan welke gevolgen deze wetgeving voor u heeft en of een herstructurering in 2024 wenselijk is. Meer weten? Lees dan ook onze Vastgoed nieuwsbrief van 19 september 2023.

7. Regeling voor schenken vanuit de vennootschap verruimd per 2024

Overweegt u om giften te doen aan een ANBI of een Steunstichting SBBI, maar heeft u daarvoor middelen nodig uit uw vennootschap? Dan geven wij u graag mee dat vanaf 1 januari 2024 de mogelijkheid tot het doen van giften via een (eigen) vennootschap is verruimd. Een gift die wordt gedaan door een vennootschap, maar die is ingegeven vanuit de charitatieve behoefte van de aanmerkelijkbelanghouder, wordt niet langer belast bij de aanmerkelijkbelanghouder in box 2 of met dividendbelasting. Voor de toepassing van deze regeling is het vereist dat de gift rechtstreeks aan het goede doel wordt gedaan door de vennootschap. Het is niet noodzakelijk dat sprake is van een periodieke gift, dus ook eenmalige giften komen in aanmerking. Als voor de vennootschap sprake is van een zakelijke uitgave aan een ANBI of Steunstichting SBBI dan blijft deze uitgave regulier aftrekbaar van de winst (bijvoorbeeld reclamekosten, sponsoring of uitgaven in het kader van Maatschappelijk Verantwoord Ondernemen).

N.B.: De giftenaftrek in de vennootschapsbelasting (Vpb) voor giften onder de € 100.000 is ook blijven bestaan. Zie voor meer informatie onze nieuwsbrief van 27 oktober 2023.

8. Belastingrente stijgt per 2024

Bent u ervan op de hoogte dat de belastingrente is gestegen per 2024? De belastingrente in de vennootschapsbelasting is per 1 januari 2024 gestegen van 8% (jaar 2023) naar 10% (jaar 2024). De belastingrente in de inkomstenbelasting en andere belastingen is per 1 januari 2024 gestegen van 6% (jaar 2023) naar 7,5% (jaar 2024).

Belastingrente kan worden voorkomen of beperkt door de belastingaangifte op tijd in te dienen of door vóór 1 mei volgend op het betreffende belastingjaar (bij boekjaren die gelijk zijn aan het kalenderjaar) een voorlopige aanslag aan te vragen.

9. 30%-regeling is versoberd per 2024

Bent u ervan op de hoogte dat de 30%-regeling is versoberd per 2024? De 30%-regeling biedt aan buitenlandse werknemers met een specifieke deskundigheid - die in Nederland komen werken - een belastingvrije vergoeding voor extraterritoriale kosten. Op grond van deze regeling kan de werkgever een vrijstelling toepassen van maximaal 30% van het loon van werknemers die aan de voorwaarden van de 30%-regeling voldoen. De regeling heeft een maximale looptijd van 5 jaar.

Vanaf 1 januari 2024 wordt bij de berekening een maximum gehanteerd (aftoppingsmaatregel) dat gelijk wordt gesteld aan het bedrag conform de Wet Normering Topinkomens (WNT-norm). Voor 2024 is dit bedrag € 233.000. Dit betekent een werkgever dus maximaal € 69.900 onbelast kan vergoeden. Het maximumbedrag zal jaarlijks worden geïndexeerd. De aftopping is per 1 januari 2024 van toepassing op werknemers die vanaf 1 januari 2023 gebruikmaken van de 30%-regeling. Er geldt overgangsrecht voor werknemers op wiens loon de 30%-regeling is toegepast in december 2022. Voor deze groep is de aftopping niet per 1 januari 2024 van toepassing, maar per 1 januari 2026. Zie voor meer informatie over de versobering van de 30%-regeling onze nieuwsbrief van 31 oktober 2023.

10. Breng de governance binnen uw familiebedrijf op orde

Is uw ‘governance’ op orde? Bij familiebedrijven en regelingen voor privévermogens verdient een goede ‘family governance’ aanbeveling. Het is belangrijk dat familieleden van de verschillende generaties op verantwoorde wijze omgaan met het familievermogen. Dat vergt onder meer een goede begeleiding van jonge familieleden, maar ook goede regelingen voor oudere familieleden. Verder is van belang om ‘de juiste persoon op de juiste plaats’ te hebben en een goede balans te vinden tussen het bestuur en het toezicht daarop.

Voor een goede ‘family governance’ kunt u als eigenaar van het vermogen zelf zorgen. Denk hierbij aan het opnemen van goede regelingen:

- in uw testament;

- bij eventuele schenkingen in uw levenstestament;

- bij de inrichting van de juridische structuur in de daarbij behorende stukken, ook in geval van (tijdelijke) onmogelijkheid om te besturen (belet- en ontstentenisregeling); en

- in uw juridische documentatie voor de ‘corporate governance’ van uw familiebedrijf.

Meer informatie over (verwachte) wetswijzigingen?

Wilt u weten welke wetswijzigingen er nog meer worden verwacht die gevolgen hebben voor het Nederlandse familiebedrijf? Of heeft u behoefte aan informatie over de diverse Nederlandse wetswijzigingen die per 2024 zijn doorgevoerd?

Neem dan contact met ons op en download onze uitgave ‘Goed voorbereid op 2024!’. In deze uitgave zijn ook enkele wijzigingen in onze andere thuismarkten (België, Luxemburg en Zwitserland) opgenomen.

Contact

Heeft u na het lezen van dit nieuwsbericht behoefte aan een nadere toelichting op een of meer onderwerpen? Of heeft u interesse in een vrijblijvend kennismakingsgesprek? Neem dan contact op met uw Loyens & Loeff-adviseur of met een van onze adviseurs van het team Family Owned Business & Private Wealth. Wij helpen u graag verder.