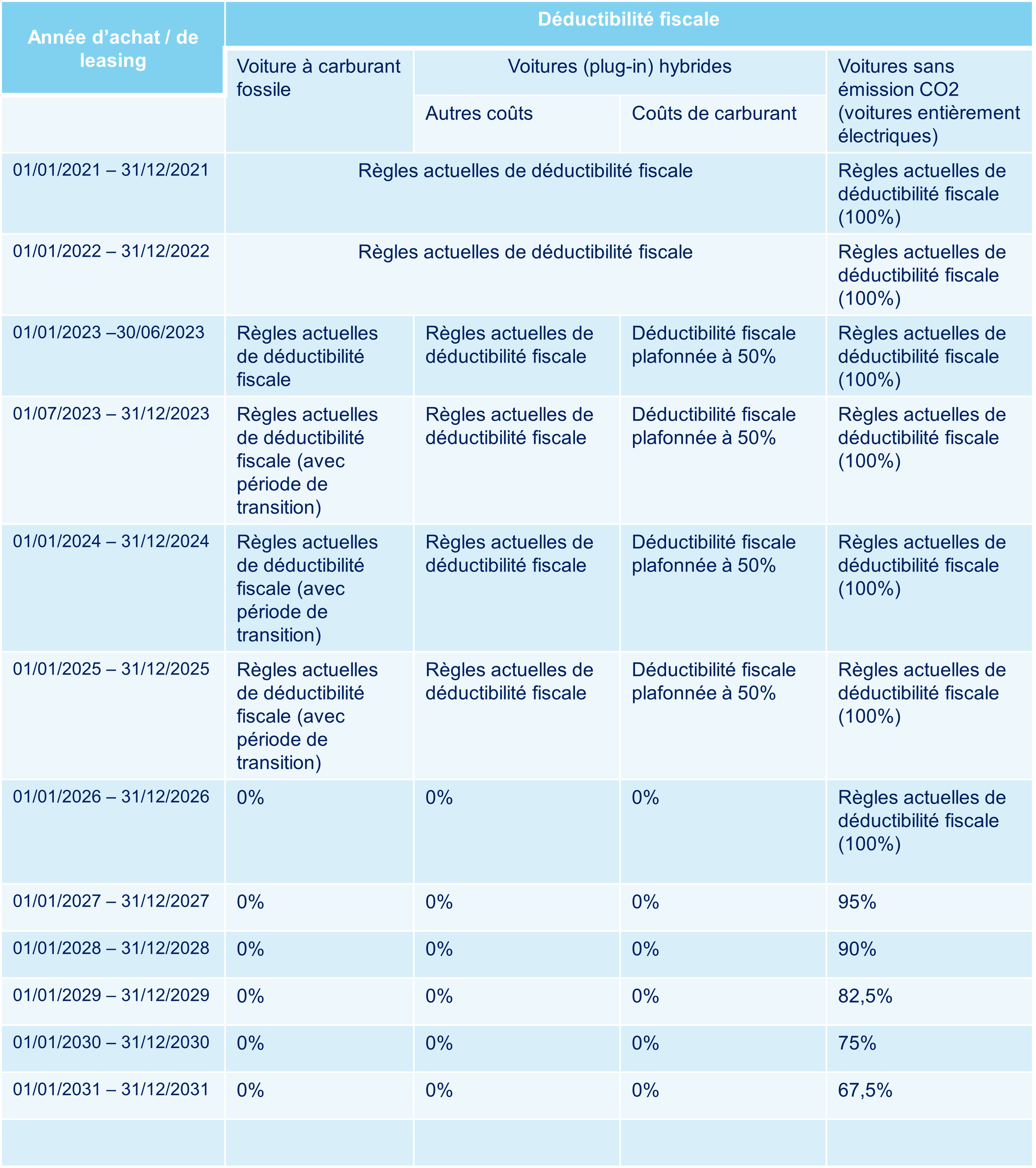

Déductibilité fiscale des voitures de société

Les tableaux ci-dessous illustrent les intentions du gouvernement quant à la manière d'orienter les entreprises vers des voitures sans émissions de CO2 (voitures entièrement électriques) en plafonnant à l'avenir la déductibilité fiscale pour les entreprises sur les voitures de société (même sans émissions de CO2).

-

Une période de transition existe pour les voitures à carburant fossile achetées / louées entre le 01/07/2023 et le 31/12/2025 : la déductibilité fiscale sera plafonnée à 75% en 2025, à 50% en 2026, à 25% en 2027 et à 0% à partir de 2028. La déductibilité fiscale des voitures à carburant fossile achetées / louées à partir du 01/01/2026 sera, en tout état de cause, de 0%.

- Même s'il n'est pas fait référence aux "fausses" voitures hybrides, on peut s'attendre à ce que le raisonnement actuel consistant à assimiler les fausses voitures hybrides à des voitures à carburant fossile comparables continue à être appliqué.

Veuillez noter que :

- Les changements ci-dessus ne s'appliquent qu'aux voitures neuves, ce qui signifie que les contrats (de leasing) existants ne seront pas impactés par ces changements.

- Les changements que le gouvernement a l'intention d'appliquer aux voitures de société n'affectent pas (à ce stade) l'employé(e) et son avantage imposable pour la mise à disposition gratuite d’une voiture de société.

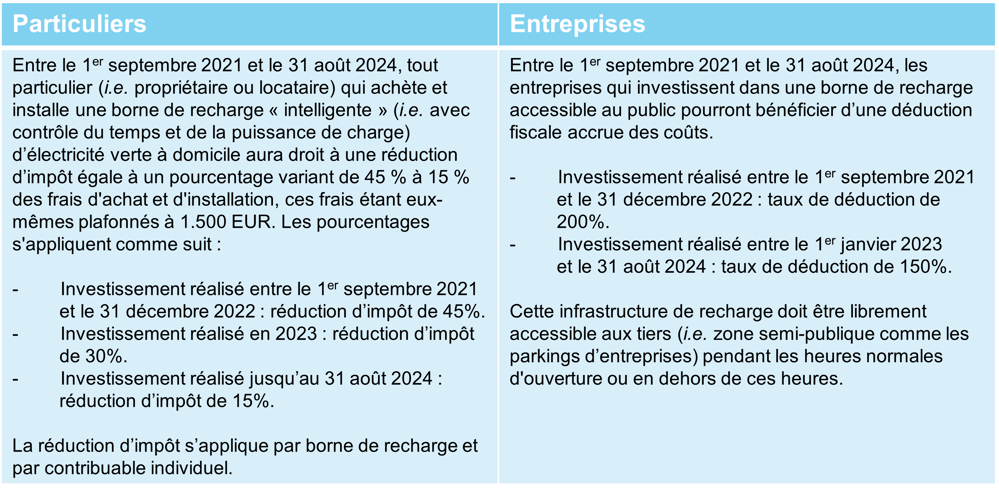

Bornes de recharge à domicile et sur le lieu de travail

Le gouvernement souhaite également encourager une augmentation accélérée du nombre de bornes de recharge pour les voitures électriques (et plug-in hybrides), tant à domicile que sur le lieu de travail. Par conséquent, l’avantage fiscal suivant a été développé :

Elargissement du budget mobilité

Le budget mobilité sera simplifié, assoupli et élargi afin d’encourager le passage à une mobilité plus verte. Le ministre des Finances a annoncé que les éléments suivants feront partie de la mobilité alternative/douce :

- Les coûts de financement (par exemple, les prêts pour les vélos), les coûts de stationnement et les coûts des équipements qui améliorent la sécurité et la visibilité de la mobilité douce ;

- Les ‘engins électriques de déplacement’, tels que les trottinettes électriques, sont également considérés comme de la mobilité douce ;

- Les abonnements aux transports publics pour les membres de la famille du salarié vivant sous le même toit ;

- Les frais de stationnement liés à l'utilisation des transports publics ;

- Une prime pour les déplacements à pied entre le domicile et le lieu de travail ;

- Le rayon pour l'éligibilité des frais de logement sera étendu à 10 km du lieu d'emploi (au lieu de 5 kilomètres actuellement). Les remboursements du capital des prêts hypothécaires seront désormais également pris en compte.