Belastingheffing box 3 over de jaren 2017 tot en met 2022

Op 15 april 2022 heeft de Staatssecretaris van Financiën een richtingennotitie naar de Tweede Kamer gestuurd, waarin verschillende opties werden beschreven voor het bieden van rechtsherstel aan belastingplichtigen in box 3. De Staatssecretaris gaf in die richtingennotitie aan slechts één acceptabele en uitvoerbare wijze van rechtsherstel te zien: een nieuwe forfaitaire berekening van het box 3-inkomen, maar dan gebaseerd op de werkelijke ‘vermogensmix’.

Binnen deze vorm van rechtsherstel bestaan volgens de Staatssecretaris twee varianten, zijnde:

- De forfaitaire spaarvariant; en

- De forfaitaire variant voor alle vermogenscategorieën.

Het kabinet kiest nu dus voor rechtsherstel op basis van de forfaitaire spaarvariant. Wilt u meer weten over de richtingennotitie? Lees dan ook onze nieuwsbrief van 15 april 2022.

Wat houdt de forfaitaire spaarvariant in?

Bij de forfaitaire spaarvariant is sprake van een nieuwe forfaitaire berekening van het rendement in box 3, waarbij wordt uitgegaan van de werkelijke samenstelling van het vermogen van belastingplichtigen in box 3. Het kabinet kiest voor de forfaitaire spaarvariant om te voorkomen dat beleggers in slechte beleggingsjaren geld terugkrijgen, als ze over meerdere jaren bezien een rendement hebben behaald dat gelijk aan of groter is dan het forfaitaire rendement.

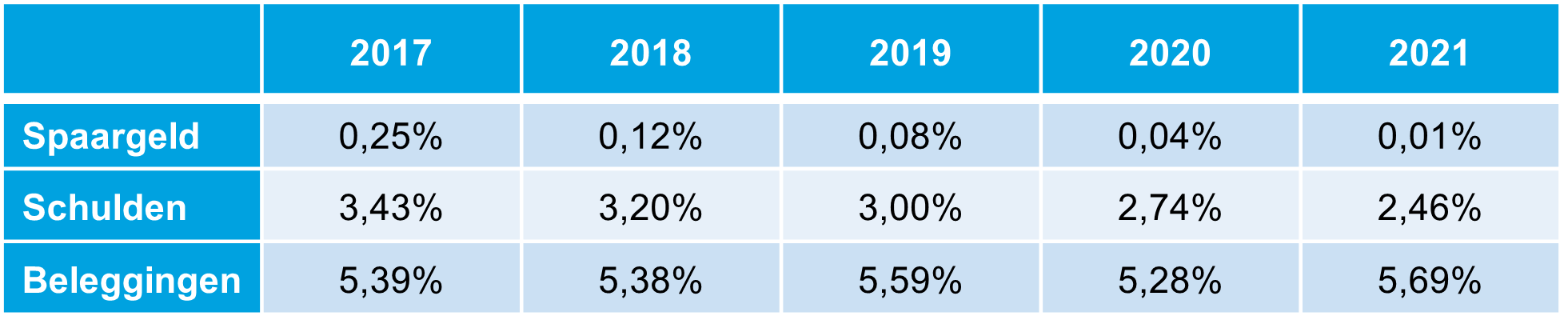

Bij de forfaitaire spaarvariant wordt gewerkt met drie separate forfaits: spaargeld, schulden en overige bezittingen. Voor spaargeld wordt uitgegaan van de actuele spaarrente in de jaren 2017 tot en met 2022, voor schulden wordt aangesloten bij de markthypotheekrente en voor overige bezittingen wordt, net als nu, uitgegaan van het meerjarige gemiddelde rendement voor beleggingen.

De forfaits voor de jaren 2017 tot en met 2021 worden in onderstaande tabel weergegeven. De forfaits voor het jaar 2022 zijn nog niet bekend gemaakt.

Wat betekent toepassing van de forfaitaire spaarvariant voor u?

De Staatssecretaris van Financiën geeft aan dat belastingplichtigen geen actie hoeven te ondernemen. Belastingplichtigen die onder de massaal bezwaarprocedure vallen, ontvangen in beginsel uiterlijk op 4 augustus 2022 rechtsherstel, mits de nieuwe forfaitaire berekening leidt tot een lager rendement in box 3 dan waar initieel vanuit is gegaan.

Ook aanslagen inkomstenbelasting voor de jaren 2017 tot en met 2020 die nog niet zijn opgelegd, of die wel zijn opgelegd maar waarvan de bezwaartermijn nog niet is verstreken en aanslagen inkomstenbelasting voor de jaren 2021 en 2022 zullen overeenkomstig de forfaitaire spaarvariant worden opgelegd.

Voor belastingplichtigen in box 3 die met toepassing van de forfaitaire spaarvariant een hoger rendement in box 3 hebben behaald dan berekend onder de oude systematiek, geldt dat zij geen extra belasting hoeven te betalen.

Wat betekent de forfaitaire spaarvariant voor niet-bezwaarmakers?

Voor de belastingplichtigen die geen bezwaar hebben gemaakt tegen een vaststaande aanslag inkomstenbelasting voor de jaren 2017, 2018, 2019 en/of 2020, heeft het kabinet nog niet besloten of zij ook in aanmerking komen voor rechtsherstel. De Hoge Raad zal naar verwachting binnen zes maanden een uitspraak doen die inzicht moet geven in de keuzevrijheid die het kabinet hierin heeft. De Staatssecretaris geeft aan dat het kabinet deze uitspraak wil afwachten voordat een besluit wordt genomen over rechtsherstel voor niet-bezwaarmakers.

Wat is het tijdspad voor rechtsherstel?

De Staatssecretaris schetst, onder voorbehoud, een tijdspad voor rechtsherstel aan bezwaarmakers. Dit tijdspad is als volgt:

- 1 juli 2022 – 4 augustus 2022: gefaseerd herstel van de aanslagen inkomstenbelasting 2017 t/m 2020 voor belastingplichtigen onder de massaal bezwaarprocedure;

- Vanaf 1 augustus 2022: vaststellen aanslagen inkomstenbelasting 2021 met box 3 inkomen;

- Vanaf medio september 2022: gefaseerd herstel van de aanslagen inkomstenbelasting 2017 t/m 2020 die nog niet onherroepelijk vaststonden op 24 december 2021; en

- Vanaf medio oktober 2022: vaststellen aanslagen inkomstenbelasting 2017 t/m 2020 met box 3-inkomen.

Overbruggingswetgeving box 3 voor de jaren 2023 en 2024

De Staatssecretaris van Financiën had in zijn richtingennotitie al aangegeven dat de gekozen variant voor rechtsherstel, voor de jaren 2023 en 2024 zou worden omgezet in wetgeving. Dit vooruitlopend op een belastingheffing over het werkelijke rendement in box 3 per 1 januari 2025. Wilt u meer weten over de belastingheffing over het werkelijke rendement per 1 januari 2025? Lees dan onze nieuwsbrief van 15 april 2022.

Een belangrijk verschil tussen het rechtsherstel voor het verleden en de overbruggingswetgeving voor 2023 en 2024, is dat de belastingheffing vanaf 2023 wél hoger kan zijn dan in het huidige box 3-stelsel het geval zou zijn geweest. De overbruggingswetgeving voor box 3 wordt vormgegeven in een zelfstandig wetsvoorstel en zal op Prinsjesdag 2022 (20 september 2022) aan de Tweede Kamer worden aangeboden.

Wat betekent de overbruggingswetgeving voor uw belastingpositie in box 3?

Hoewel de precieze vormgeving van de wetgeving voor de jaren 2023 en 2024 onduidelijk is, kan op basis van de gepubliceerde informatie - afhankelijk van uw belastingpositie - het volgende worden verwacht.

Belastingplichtigen die hun vermogen (nagenoeg) geheel aanhouden in de vorm van spaarvermogen, worden vanaf 2023 meer in overeenstemming met het werkelijke rendement uit dit vermogen belast.

Voor belastingplichtigen die hun vermogen aanhouden in de vorm van laag renderende beleggingen, zoals staatsobligaties, leiden de wijzigingen in box 3 waarschijnlijk tot een hogere belastingheffing, omdat deze belastingplichtigen nog steeds worden geacht een hoog rendement te realiseren met dit vermogen,

Belastingplichtigen die hun box 3-bezittingen volledig hebben gefinancierd met schulden worden onder het huidige stelsel niet in box 3 belast. Schulden worden namelijk eerst in mindering gebracht op bezittingen, voordat het box 3-inkomen wordt vastgesteld. Vanaf 2023 vindt geen volledige saldering meer plaats, maar wordt het forfaitaire inkomen uit box 3-bezittingen verminderd met een forfaitaire rente voor box 3-schulden. Doordat de forfaitaire rente lager is dan het forfaitaire inkomen op bezittingen, wordt ter zake van volledig met schuld gefinancierde bezittingen een ‘netto forfaitair inkomen’ uit deze bezittingen in box 3 belast. Dit netto forfaitaire inkomen zal naar verwachting gelijk zijn aan het verschil tussen het forfaitaire inkomen op bezittingen en de forfaitaire rente voor box 3-schulden.

Contact

Heeft u vragen over de keuze van het kabinet voor rechtsherstel aan belastingplichtigen in box 3, de toekomst van box 3, belastingverhogingen en/of de andere relevante ontwikkelingen? En vraagt u zich af wat hiervan de eventuele gevolgen zijn voor uw situatie? Of heeft u interesse in een vrijblijvend kennismakingsgesprek? Neem dan contact op met uw Loyens & Loeff-adviseur of met een van onze adviseurs van het team Family Owned Business & Private Wealth.

Disclaimer

Hoewel deze publicatie met grote zorgvuldigheid is samengesteld, aanvaarden Loyens & Loeff N.V. en alle andere entiteiten, samenwerkingsverbanden, personen en praktijken die handelen onder de naam ‘Loyens & Loeff’, geen enkele aansprakelijkheid voor de gevolgen van het gebruik van de informatie uit deze uitgave zonder hun medewerking. De aangeboden informatie is bedoeld ter algemene informatie en kan niet worden beschouwd als advies.