Suite aux accords conclus avec les Pays-Bas, l’Allemagne, le Luxembourg et la France, les autorités belges ont publié, via une circulaire du 17 juin 2020 (Circulaire 2020/C/81), une FAQ destinée à fournir plus de clarté sur ces accords et la manière de les interpréter.

Accords COVID-19 avec les Etats frontaliers

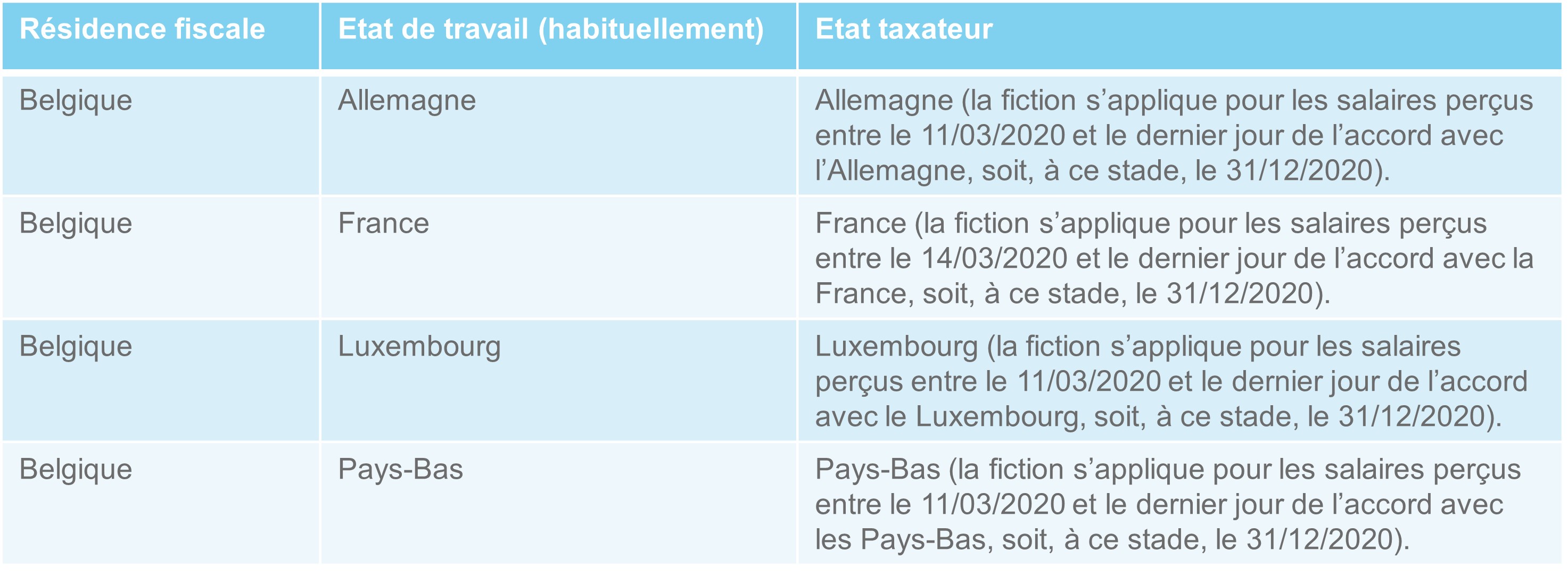

Le principe commun aux accords COVID-19 conclus avec les Etats frontaliers (Pays-Bas, Allemagne, Luxembourg & France) réside dans la fiction selon laquelle les travailleurs salariés sont réputés, sur le plan fiscal, exercer leur emploi dans l’Etat où ils auraient travaillé en l’absence de telles mesures.

Le tableau ci-après synthétise le traitement conventionnel des revenus des travailleurs salariés concernés :

Veuillez noter que cette fiction :

- S’applique uniquement dans la mesure où ces accords sont en vigueur. Si l’employeur décide de continuer à appliquer des restrictions aux voyages professionnels après que ces accords soient arrivés à leur terme, les règles habituelles des conventions préventives de la double imposition s’appliqueront. De ce fait, les revenus du résident fiscal belge liés au travail à domicile (alors qu’il était supposé travailler, par exemple, en France) seront taxables en Belgique.

- S’applique uniquement avec les Etats frontaliers, à savoir les Pays-Bas, la France, l’Allemagne et le Luxembourg. Pour les autres Etats, la Belgique disposera du pouvoir d’imposition sur le revenu relatif aux jours prestés en Belgique depuis le domicile en raison des contraintes liées au COVID-19.

- Ne s’applique pas aux travailleurs indépendants (administrateurs inclus).

- Ne s’applique pas aux détachements.

Jours de télétravail prévus par le contrat de travail avant les accords COVID-19

Les jours de télétravail prévus dans le contrat d’emploi (avant le COVID-19) ne sont pas visés et restent donc imposables en Belgique (application ordinaire des conventions préventives de la double imposition).

Toutefois, pour le Luxembourg, la rémunération afférentes aux jours de télétravail prévus dans le contrat d’emploi (avant le COVID-19) est imposable au Luxembourg dans la mesure où le nombre de ces journées n’excède pas un total de 24 jours au cours de la période imposable.

Quid du régime des travailleurs frontaliers français ?

Concernant le régime des travailleurs frontaliers français, les jours de télétravail (en France) sont en principe considérés comme des jours travaillés hors de la zone frontalière belge. Pour rappel, un travailleur frontalier peut sortir de la zone frontalière belge durant une période limitée de temps au-delà de laquelle il perd son régime de travailleur frontalier.

En raison des restrictions relatives au COVID-19, il a été décidé qu’un travailleur frontalier puisse travailler depuis son domicile (en France) entre le 14/03/2020 et le 30/06/2020 (i.e. la date de fin de l’accord à ce stade) sans que ces jours ne soient considérés comme des sorties de la zone frontalière belge et, donc, sans perdre le régime de travailleur frontalier.

Par conséquent, la rémunération du travailleur frontalier afférente aux jours de télétravail reste imposable en France.

Rappel des formalités à respecter dans le cadre des accords COVID-19

Afin de bénéficier de la fiction suivant laquelle les travailleurs salariés sont réputés, sur le plan fiscal, exercer leur emploi dans l’Etat où ils auraient travaillé en l’absence des mesures relatives au COVID-19, l’Administration fiscale belge requiert :

- une attestation de l’employeur indiquant les jours de travail à domicile liés au seul fait des mesures prises en vue de lutter contre le COVID-19 ainsi que

- la preuve de l’imposition effective des rémunérations liées au travail à domicile dans l’autre Etat

Concernant l’attestation de l’employeur, il s’agit d’une attestation individualisée comportant les mentions suivantes :

- les mentions nécessaires à l’identification complète du travailleur (nom, prénom, adresse et date de naissance) ;

- la nature de la fonction exercée par le travailleur ;

- le relevé des jours de travail à domicile liés au seul fait des mesures destinées à combattre le COVID-19 ;

- le cas échéant, le relevé des jours de travail à domicile prévus par le contrat d’emploi ;

- le relevé des jours éventuels de maladie, de congé et/ou de récupération ;

- la déclaration sur l’honneur que l’attestation établie est sincère et véritable ;

- la date et signature de l’employeur, ainsi que la contresignature de l’employé.

Qui des cadres étrangers bénéficiant du régime spécial d’imposition ?

Les autorités fiscales stipulent dans la FAQ que les cadres étrangers ne sont pas couverts par la convention de double imposition respective et donc ni par les accords COVID-19 tels que conclus avec les Pays-Bas, la France, l'Allemagne et le Luxembourg. Par conséquent, pas de voyage, pas d'exemption de voyage et les revenus sont imposables en Belgique.

Cette position ne peut cependant pas s'appliquer, selon nous, aux cadres étrangers qui ont maintenu leur résidence fiscale aux Pays-Bas, en Allemagne, en France ou au Luxembourg dans la mesure où ils bénéficient de la protection des conventions fiscales conclues par leur Etat de résidence et, partant, des accords COVID-19.

Les conventions préventives de la double imposition s’appliquent aux cadres étrangers qui ont maintenu leur résidence fiscale dans un autre Etat.