Uit dit onderzoek van EY blijken op de onderzochte indicatoren voor kwaliteit, toegankelijkheid en betaalbaarheid van de zorg geen aantoonbare verschillen tussen zorginstellingen (gedeeltelijk) in eigendom van private equity, en zorginstellingen in eigendom van andere organisaties. Het aandeel van zorginstellingen met private equity participatie verschilt per subsector, maar is over de gehele linie beperkt. VWS beraadt zich nog op de uitkomsten van het onderzoek. In onze optiek geeft het rapport geen aanleiding voor wijziging van wet- en regelgeving met als doel private equity uit de zorgsector te weren. In tegendeel, op verschillende indicatoren scoren zorginstellingen met private equity participatie hoger dan instellingen zonder private equity participatie. De uitkomsten van het onderzoek zijn bijzonder actueel gelet op recente moties van Kamerleden en het wetsvoorstel Integere bedrijfsvoering zorg- en jeugdhulpaanbieders (Wibz), dat nu bij de Raad van State ligt.

Aanleiding en scope onderzoek

Aanleiding van het onderzoek is de toegenomen maatschappelijke en politieke aandacht voor de rol van private equity in de zorg. Naar aanleiding van een aantal incidenten bij commerciële ketens in de huisartsenzorg en daaropvolgende moties van Kamerleden, wenste de minister van VWS een objectief beeld van de gevolgen van private equity-financiering op de zorg. de Minister heeft EY daarom gevraagd onderzoek te doen naar twee deelaspecten: (i) de huidige omvang van private equity in de verschillende sectoren van de zorg (Zvw en Wlz) in termen van aantallen en omzet, en (ii) de effecten van private equity op de kwaliteit, toegankelijkheid en betaalbaarheid van zorg. Zorgaanbieders actief in andere delen van de zorg zoals jeugdzorg en maatschappelijke ondersteuning (Wmo) maakten geen onderdeel uit van het onderzoek. Venture capital is niet in dit onderzoek meegenomen.

Definitie private equity

EY definieert private equity als de verzamelnaam voor partijen die financieringsoplossingen aanbieden (veelal in de vorm van het verkrijgen van een meerderheidsaandeel) aan niet beursgenoteerde volwassen ondernemingen. De kernactiviteit van een private equity partij bestaat uit het participeren in organisaties, bijdragen aan de waardegroei van deze organisaties en vervolgens weer uitstappen. Tijdens de looptijd is private equity over het algemeen niet geïnteresseerd in de uitkering van winst (dit wordt gebruikt voor verdere ontwikkeling van de organisatie). De focus van private equity ligt op de verkoopwaarde van de organisatie bij ‘exit’, aldus EY.

Omvang van private equity financiering in de zorg

In totaal identificeert EY aan de hand van de zorgspecifieke fusiebesluiten van de Nederlandse Zorgautoriteit (NZa) 35 private equity partijen die actief zijn (direct of indirect) in de Zvw/Wlz, waarvan 14 Nederlandse private equity partijen. De overige 21 private equity partijen actief in de Nederlandse zorgsector kennen 9 verschillende landen van herkomst.

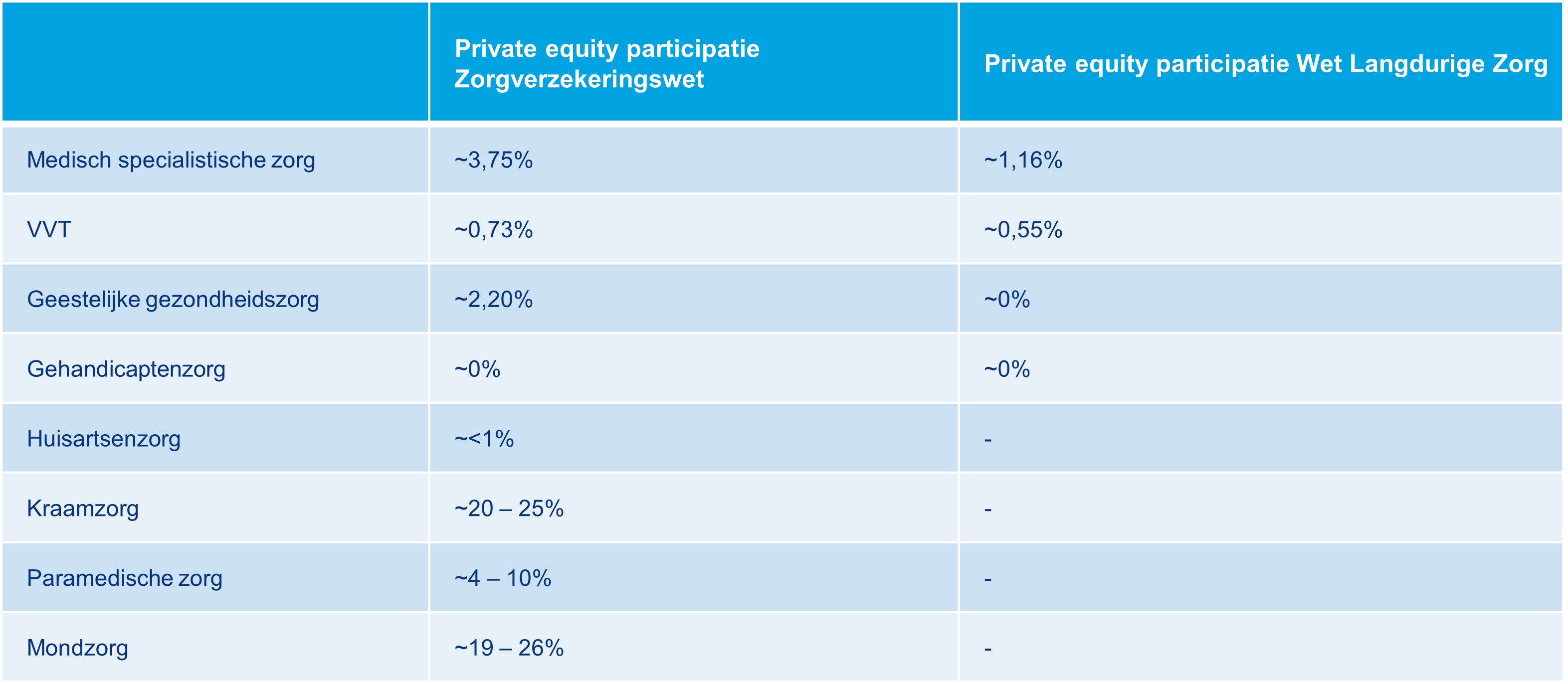

De indicatieve omvang van private equity in termen van het aandeel in de Zvw en de Wlz staat in onderstaande tabel per subsector weergegeven:

De participatie van private equity is het grootst in de mondzorg (11 partijen), gevolgd door de medisch specialistische zorg (MSZ) (8 partijen) en de Verpleging Verzorging en Thuiszorg (VVT) sector (7 partijen). Na alle commotie rondom de huisartsenketens van Co-Med en Centric Health afgelopen jaar en indachtig het recente faillissement van (een bedrijfsonderdeel van) Co-Med, valt op dat EY binnen de subsector huisartsenzorg slechts één zorginstelling met private equity participatie identificeert (waarvan het aandeel in de Zvw-gelden binnen de huisartsenzorg op minder dan ~1% wordt geraamd).

Invloed van private equity participatie op de kwaliteit, toegankelijkheid en betaalbaarheid van zorg

Om de invloed van private equity participatie op de kwaliteit, toegankelijkheid en betaalbaarheid van de zorg te bepalen heeft EY in samenspraak met het ministerie van VWS op basis van diverse publieke databronnen en datasets indicatoren geselecteerd die relevant zijn voor het meten van kwaliteit, toegankelijkheid, en betaalbaarheid van zorg. In de verdiepende analyse rond de kwaliteit, toegankelijkheid en betaalbaarheid is gekeken naar de primaire focus van zorginstellingen en de subsectoren waarin private equity actief is. Het rapport bevat een analyse op de indicatoren waarvoor een voldoende dataset beschikbaar was om de verschillen tussen een groep zorginstellingen met private equity participatie en een controlegroep bestaande uit vergelijkbare zorginstellingen zonder private equity participatie inzichtelijk te maken.

Casestudies

Het rapport sluit af met 5 lezenswaardige casestudies van verschillende private equity partijen, geselecteerd op verschillende factoren (waaronder de subsector waarin de zorginstelling opereert, het land van herkomst van de private equity partij en hun omvang en investeringsstrategie). Lees deze casestudies vooral om een goed beeld te krijgen van private equity in de zorg.

Conclusies rapport

Zoals in onze optiek in lijn der verwachting lag gelet op het feit dat kwaliteit van zorg waarde vertegenwoordigt voor private equity partijen, laat het onderzoek op basis van de beschikbare data en de onderzochte indicatoren zien dat er geen aantoonbare verschillen zijn tussen zorginstellingen met private equity participatie en die zonder private equity participatie wat betreft de publieke belangen van kwaliteit, toegankelijkheid en betaalbaarheid. De analyses uit het rapport dienen volgens EY als indicatief te worden beschouwd en vormen geen basis voor definitieve conclusies.

Consequenties rapport

Demissionair minister Helder reageerde recent nog kritisch op Kamervragen en moties over private equity in de zorg, telkens onder verwijzing naar het onderzoek van EY. Mede aan de hand van dit onderzoek zal de Minister dan ook bezien of, en zo ja welke, nadere maatregelen gewenst zijn om eventuele negatieve gevolgen van private equity te mitigeren. Ook het eventueel uitbreiden van het winstuitkeringsverbod zou daarbij een optie kunnen zijn, aldus VWS. De Minister beraadt zich momenteel op de uitkomsten van het onderzoek en zal in het tweede kwartaal van 2024 een inhoudelijke reactie op dit rapport toesturen.

Visie L&L

Gelet op de uitkomsten van het EY-onderzoek is gepaste terughoudendheid in het aanscherpen van specifieke regels voor private equity in de zorg in onze optiek op zijn plaats, nu er geen sprake is van aantoonbaar negatieve gevolgen. In het Dertigledendebat over de gevolgen van private equity in de zorg van 18 april 2024 bevestigde demissionair minister Helder dat het onderzoek op geen enkele wijze een rechtsgrond oplevert om private equity te verbieden. De zorgsector heeft investeringen in de zorg via private equity heel hard nodig.

Daarnaast merken wij op dat met de meld- en vergunningplicht uit de Wet toetreding zorgaanbieders (Wtza) het toetredingsregime in 2022 is aangescherpt, in het wetsvoorstel Wet verbetering beschikbaarheid jeugdzorg (Wvbjz) verplichtingen staan ten aanzien van de bestuursstructuur en financiële bedrijfsvoering van jeugdhulpaanbieders, en de beoogde (nieuwe) wettelijke normen zoals voorgesteld in het wetsvoorstel Wet integere bedrijfsvoering zorg- en jeugdhulpaanbieders (Wibz) extra normen over integere bedrijfsvoering en de mogelijkheid tot het stellen van voorwaarden voor het kunnen uitkeren van winst in specifieke deelsectoren introduceert.

Wij volgen de ontwikkelingen op de voet, houden u graag op de hoogte en als u vragen heeft neem dan gerust contact op met uw vaste aanspreekpunt binnen ons Life Sciences & Healthcare Team, en/of ondergetekenden.

NB. Eerder leidde politieke ophef over private equity al tot onderzoeken naar de rol van private equity in de kinderopvang (op verzoek van het ministerie van SZW) en in de jeugdzorg (op verzoek van het ministerie van VWS). Daaruit bleek dat private equity bijdraagt aan de kwaliteit in de kinderopvang. Alhoewel private equity-partijen hogere prijzen rekenen, is er minder sprake van tekortkomingen bij inspecties. Ook in de jeugdzorg zijn private equity-partijen actief, al hadden die in 2022 slechts 5% van de markt in handen. Uit onderzoek blijkt dat private equity-gelieerde jeugdzorginstellingen minder vaak dividend uitkeren, en vaker een cliëntenraad, raad van toezicht en accountantsverklaring hebben.

Klik hier voor het volledige EY-rapport “Onderzoek Private Equity in de zorg”.