Wanneer de referentie-uitstoot van 2021 lager is dan die van 2020, dan beoogt het wetsvoorstel de toepassing van de lagere referentie-CO2-uitstoot, maar blijft de referentie-CO2-uitstoot van 2020 van toepassing (voor het bepalen van het VAA-wagen van 2021) indien de referentie-CO2-uitstoot van 2021 hoger zou zijn dan die van 2020. Volgens de auteurs van het wetsvoorstel zou dit moeten helpen om “de nadelige mobiliteits- en milieueffecten van het VAA-wagen te bestrijden”.

VAA-wagen & referentie-CO2-uitstoot

Het VAA-wagen wordt bepaald aan de hand van de volgende formule:

cataloguswaarde × [5,5 + ((CO2-uitstoot - referentie-CO2-uitstoot) x 0,1)] × 6/7 x een vermindering tussen 6% en 30% afhankelijk van de periode die is verstreken sinds de datum van eerste inschrijving van de auto.

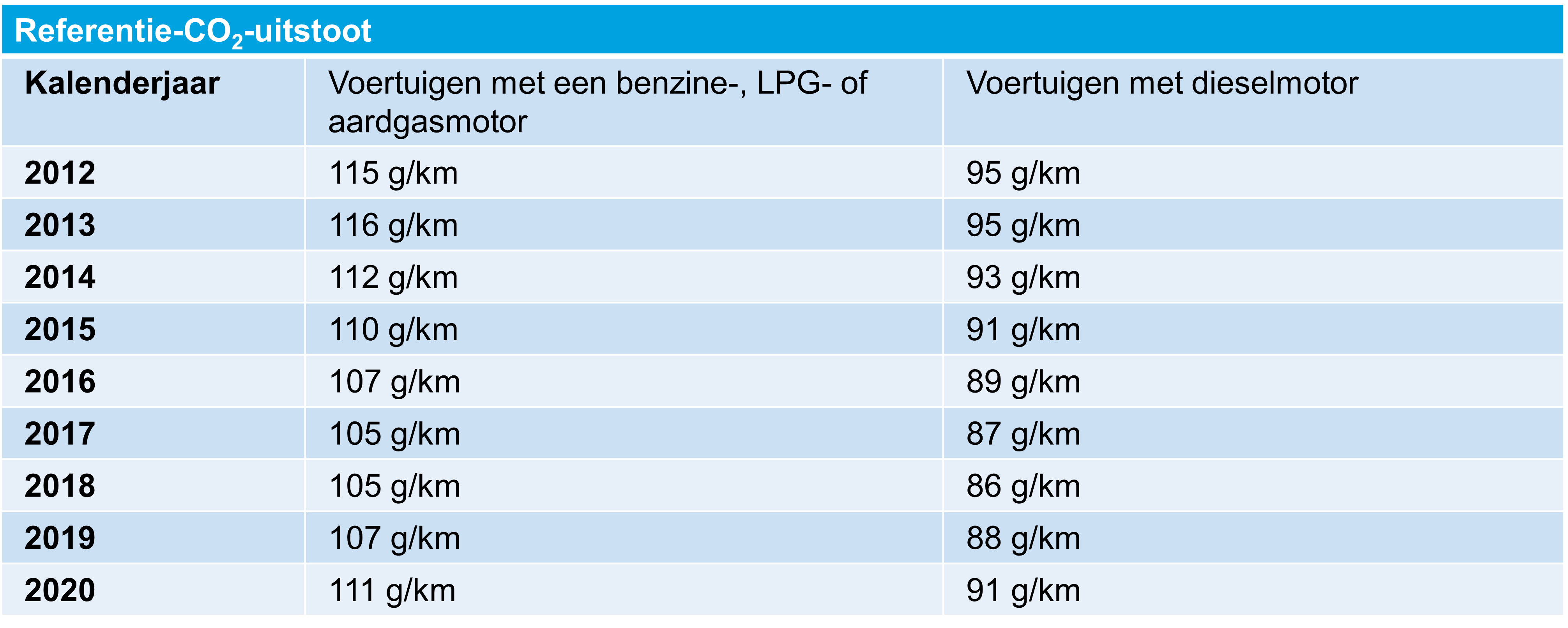

Sinds 2012 wordt de referentie-CO2-uitstoot elk jaar bij Koninklijk Besluit bepaald op basis van de CO2-emissie van voertuigen (d.w.z. andere dan dewelke uitsluitend wordt gebruikt voor betaald vervoer van personen) die nieuw worden ingeschreven.

Voor het inkomstenjaar 2020 bedraagt de basis-CO2-coëfficiënt 5,5% voor auto's waarvan de referentie-CO2-uitstoot voor 2020 niet overschreden wordt (zie hierboven).

Wanneer de CO2-emissie van de auto's de referentie-CO2-uitstoot wel zou overschrijden, dan voorziet de berekening van het VAA wagen in een verhoging van de CO2-coëfficiënt (d.w.z. 5,5%) tot maximaal 18%. De overschrijding wordt bepaald op basis van het verschil tussen de CO2-emissie van de auto en de referentie-CO2 -uitstoot maal 0,1.

Effect van dit wetsvoorstel - hypothetisch voorbeeld

Een stijging van de referentie-CO2-uitstoot voor het tweede achtereenvolgende jaar zou aanleiding geven tot een ongunstige milieutrend en een ongerechtvaardigde daling van het VAA-wagen, terwijl de wetgever er oorspronkelijk van uitging dat de referentie-CO2-uitstoot elk jaar zou dalen, gezien de inspanningen die van de autofabrikanten werden verwacht.

Een voorbeeld illustreert het bovenstaande (vergelijking op basis van de CO2-referentie-uitstoot van 2018 versus 2019):

Stel een dieselauto met

- cataloguswaarde van 50K EUR;

- CO2-emissie: 136 g/km;

- referentie-CO2-uitstoot van 93 g/km voor 2021.

De daling van het VAA-wagen lijkt relatief groot (+- 700 EUR over 2 jaar).

Deze daling wordt echter ook bepaald door de vermindering gerelateerd aan de tijd die verstreken is sinds de eerste inschrijving van de auto (tussen 6% en 30%), waarvan de impact groter is dan die van het bevriezen van de referentie-CO2-uitstoot. De onderstaande tabel toont de fiscale impact wanneer de bevriezing van de referentie-CO2-uitstoot wordt geïsoleerd (en waarbij de factor “vermindering gerelateerd aan de verstreken tijd sinds de eerste inschrijving” geneutraliseerd werd):

Hieruit volgt dat de daling van het VAA-wagen veel minder indrukwekkend is, nauwelijks 200 EUR in 2 jaar tijd.

Bijgevolg zou het bevriezen van de referentie CO2-uitstoot zonder neutralisering van de factor vermindering gerelateerd aan de verstreken tijd sinds de eerste inschrijving van de auto er als volgt uitzien:

De referentie-CO2-uitstoot heeft ook een impact op de verworpen uitgave voor rekening van de werkgever (i.e. 17% of 40% op de VAA-wagen al naargelang de brandstofkosten ten laste zijn van de werkgever). Als gevolg van dit wetsvoorstel zal ook de verworpen uitgave dus lichtjes toenemen door de lichte stijging van het VAA-wagen als gevolg van het aanhouden van de referentie-CO2-uitstoot (tabel 1 versus tabel 3). In vergelijking met de eerste tabel hierboven zal het VAA-wagen 2021 met slechts 75 EUR toenemen (i.e. 3.696,00 EUR versus 3.771 EUR). Rekening houdend met een marginaal belastingtarief van 50%, zou de belastingsimpact voor de werknemer 37,50 EUR per jaar of 3,13 EUR per maand bedragen.

Gelet op de eerder onbeduidende te verwachten fiscale impact van deze maatregel kan men zich wel afvragen of dit alles het milieu en de mobiliteit zal helpen.

Referentie-CO2-uitstoot voor 2021

De Belgische fiscus kondigde op 15 december 2020 (op haar website) de referentie-CO2-uitstoot voor het jaar 2021 aan:

- Motorvoertuigen op benzine, LPG of aardgas: 102 g/km

- Motorvoertuigen op diesel: 84 g/km

Zij bevestigde eveneens dat een koninklijk besluit in dit verband zal worden gepubliceerd.

Voortgaand op bovenstaande zal de referentie-CO2-uitstoot voor 2021 zijn elk geval worden gebruikt voor de bepaling van de VAA wagen van 2021 omdat, deze lager is dan de referentie-CO2-uitstoot van 2020 (i.e. respectievelijk 111 g/km en 91 g/km).