Oordeel van de Hoge Raad

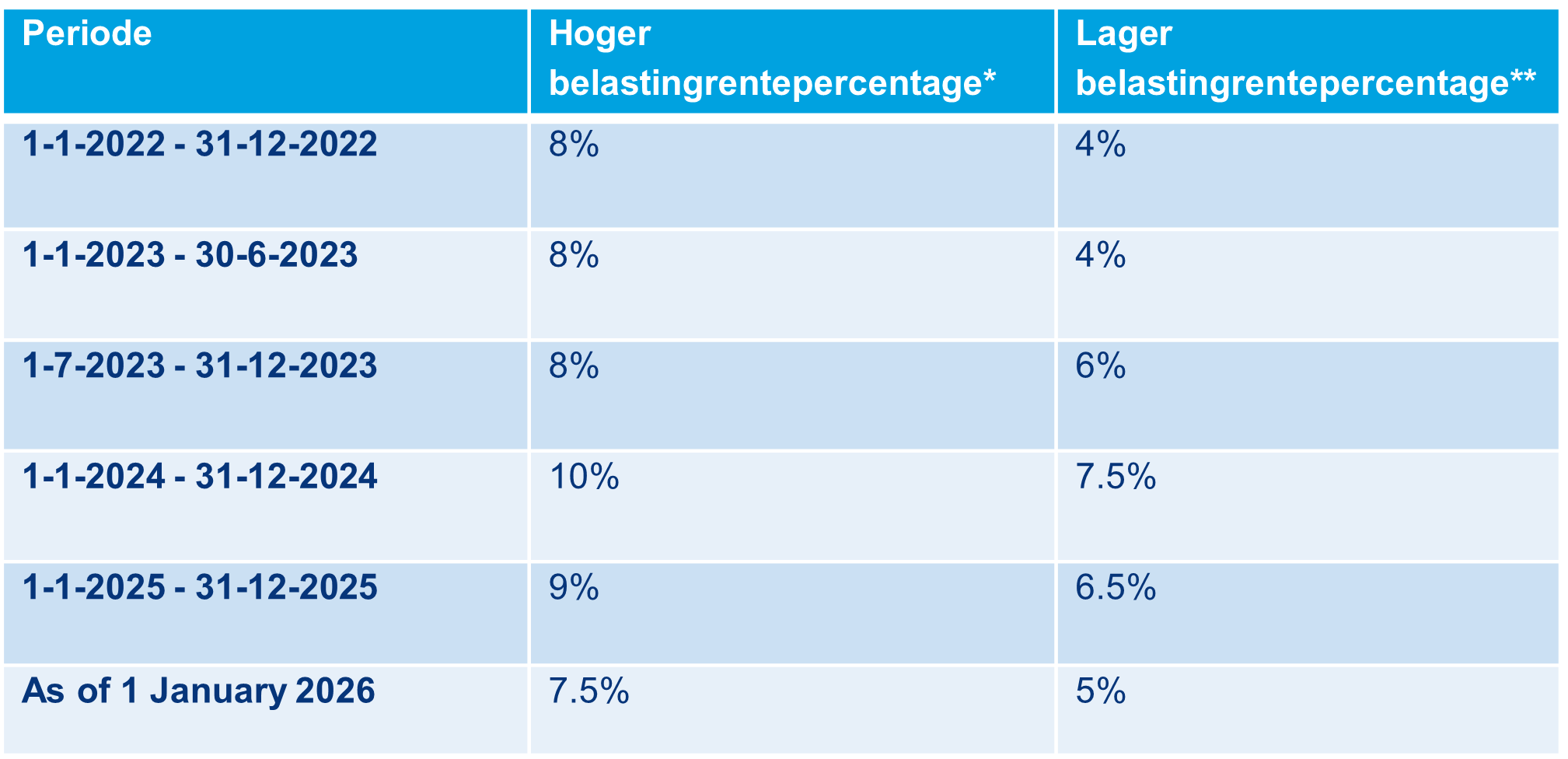

Vanaf 1 januari 2022 ligt het belastingrentepercentage voor vennootschapsbelastingaanslagen hoger dan het percentage dat geldt voor andere belastingen (zoals weergegeven in het overzicht aan het einde van dit bericht).

De Hoge Raad heeft geoordeeld dat dit hogere belastingrentepercentage voor Vpb-aanslagen in strijd is met het evenredigheidsbeginsel en het gelijkheidsbeginsel. Volgens de Hoge Raad bestaat er geen rechtvaardiging om voor Vpb-aanslagen een hoger belastingrentepercentage te hanteren dan voor andere belastingen. Als gevolg hiervan moet in het jaar waarop deze zaak betrekking heeft, worden uitgegaan van een rentepercentage van 4% in plaats van 8%, overeenkomend met het lagere percentage dat voor andere belastingen geldt. De Hoge Raad heeft verder verduidelijkt dat de lagere belastingrente die van toepassing is op andere belastingen zelf niet in strijd is met het evenredigheidsbeginsel of discriminerend is. Dit lagere percentage blijft daarom volledig van toepassing.

Gevolgen voor belastingplichtigen

Omdat de Staatssecretaris van Financiën alle vergelijkbare bezwaren heeft aangewezen als massaal bezwaar, heeft de uitspraak directe werking voor alle belastingplichtigen die bezwaar hebben gemaakt tegen de in hun Vpb-aanslag opgenomen belastingrente. De uitspraak verplicht de Belastingdienst binnen zes weken één collectieve uitspraak te doen op alle bezwaren die vallen onder de procedure ‘massaal bezwaar’. In deze collectieve uitspraak moeten:

- bezwaren tegen het hogere belastingrentepercentage worden toegewezen, en

- bezwaren tegen het lagere belastingrentepercentage worden afgewezen.

De Belastingdienst (inspecteur) moet binnen zes maanden alle Vpb-aanslagen - waarvoor tijdig bezwaar is gemaakt - cijfermatig aanpassen conform het oordeel van de Hoge Raad.

Wij adviseren belastingplichtigen om vooralsnog bezwaar te blijven maken tegen Vpb-aanslagen waarin belastingrente tegen het hogere percentage is berekend, zodat hun rechten gewaarborgd blijven in afwachting van nadere aanwijzingen van de Staatssecretaris van Financiën.

Mocht u vragen hebben over de gevolgen van deze uitspraak voor uw specifieke situatie, neemt u dan contact op met uw Loyens & Loeff-adviseur of met een van de hieronder vermelde auteurs.

Toepasselijke belastingrentepercentages

* Dit omvat de vennootschapsbelasting, de conditionele bronbelasting, de minimumbelasting, de solidariteitsbijdrage en het winstaandeel.

** Dit omvat andere belastingen, zoals de inkomstenbelasting, dividendbelasting, loonbelasting en btw.